Helsingin Kampissa pikkuruinen vuokrakaksio keittokomerolla on houkuttanut 15 minuutin asuntonäytölle – vain – neljä kiinnostunutta seuruetta. Neliöitä on hieman yli 30, vuokra reippaasti alle 900 euroa. Keittokomerossa jääkaapin pakasteosa on suljettu ilmastointiteipillä. Kolmikymppinen välittäjä ottaa useilta katsojilta vuokrahakemuksen vastaan ja kertoo, että valittavaan hakijaan ollaan yhteydessä kahden päivän sisällä.

Ammattilaiset tietävät, että keskitalvi on parasta aikaa etsiä ainakin vuokra-asuntoa, koska hakijoiden välinen kilpailu on joko vähäistä tai olematonta, paikkakunnasta riippuen. Sadetta tippuvalla, jopa nihkeänkostealla etelärannikolla on tosin vaikeaa hahmottaa, että on talvinen marraskuu.

Vain 14 kilometrin päähän Vantaan lähiöön Kehä III:n vierelle on yöllä satanut lunta, mutta aamun nollakeli sulattaa sitä jo. Täältä voi vuokrata 40-neliöisen kaksion alle 800 euron, yksiön 600–700:lla. Kolmion saa alle 800:n vain korkotuetusta, tulo- ja varallisuusrajoitetusta, kerrostalosta. Markkinavuokra lähiökolmiolla on välityssivuston mukaan tonnin.

Kaksioiden vuokrat lähentyvät yksiöiden vuokria pääkaupunki-seudulla.

Alueet eriytyvät

Kun Kehältä siirrytään etelään Helsingin puolelle, vuokrat ovat suunnilleen samaa tasoa kuin Vantaalla, mutta myynnissä olevien asuntojen hintapyynnöt kasvavat reippaasti. Vuokrat vaihtelevatkin pääkaupunkiseudun alueiden välillä paljon vähemmän kuin asunto-osakkeiden hinnat.

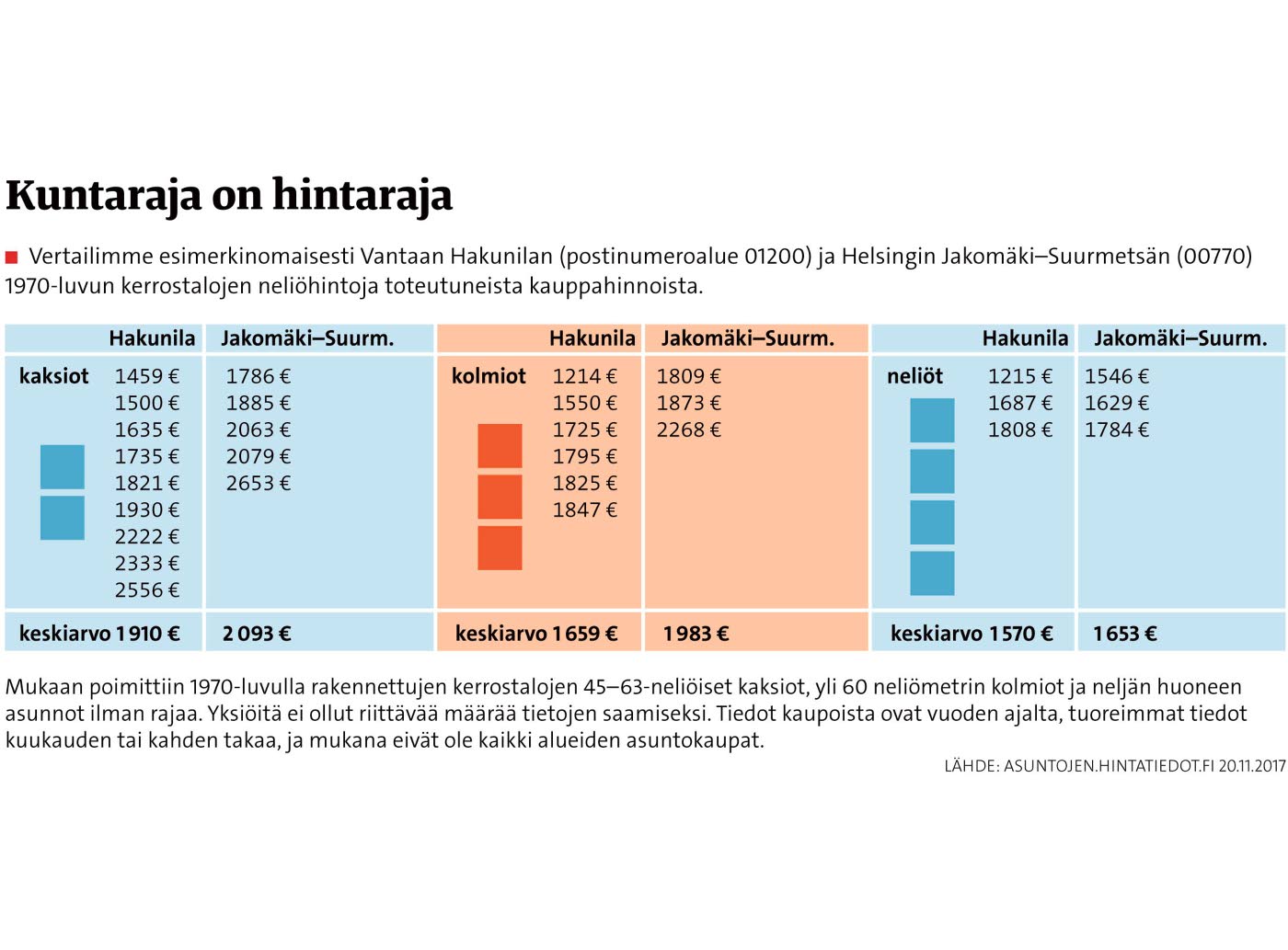

Esimerkiksi Vantaan Hakunila ja Helsingin Jakomäen–Suurmetsän seudut ovat lähekkäin ja niissä on runsaasti 1970-luvulla rakennettuja kerrostaloja suurten ruokakauppojen ympärillä. Silti Vantaan puolelta on jopa useita satoja euroa neliöltä edullisempaa hankkia asunto. Kansan Uutiset keräsi Asuntojen.hintatiedot.fi-sivuston tiedoista pieniotoksisen vertailun.

Nordea-pankin viimeviikkoisen asuntomarkkinakatsauksen keskeinen havainto on, että Suomen alueiden välillä on valtavia eroja. Noin prosentin vuodessa väkilukuaan kasvattava, vetovoimainen Helsinki ylittää ainoana kaupunkina pääkaupunkiseudun keskimääräisen neliöhinnan, kun Vantaa jää koko Uudenmaankin keskihintojen alapuolelle. Vantaa on hyötynyt lentoaseman kautta kulkevasta Kehäradasta, ja kaupunkiin rakennetaankin reippaasti uusia kerrostaloja. Sen väestö kasvaa peräti kaksi prosenttia vuodessa.

Yleisen näkemyksen mukaan Suomessa on ollut jo pitkään käynnissä uusi muuttoliike suuriin kaupunkeihin ja niiden ympäryskuntiin, pohjoisesta kohti etelää. Sen vuoksi kasvukeskuksiin rakennetaan, ja kasvava kysyntä nostaa hintoja. Tilastokeskuksen mukaan vuonna 2016 eniten muuttovoittoa sai Uusimaa ja toiseksi eniten Pirkanmaa.

Ääripäänä Suomessa on kohteita, joissa asuntoja ei kannata enää korjata niiden markkina-arvon laskettua välttämättömien korjauskustannusten alapuolelle. Taloyhtiöiden remontteihin ja asuntojen ostamiseenkin voi olla mahdotonta saada lainaa rahoituslaitoksilta. Kasvukeskuksissa talon purku ja uuden rakennuttaminen tilalle on usein kannattavaa, ja niin on tehty esimerkiksi Vantaan Tikkurilassa.

Vuokralaisten kulut nousevat

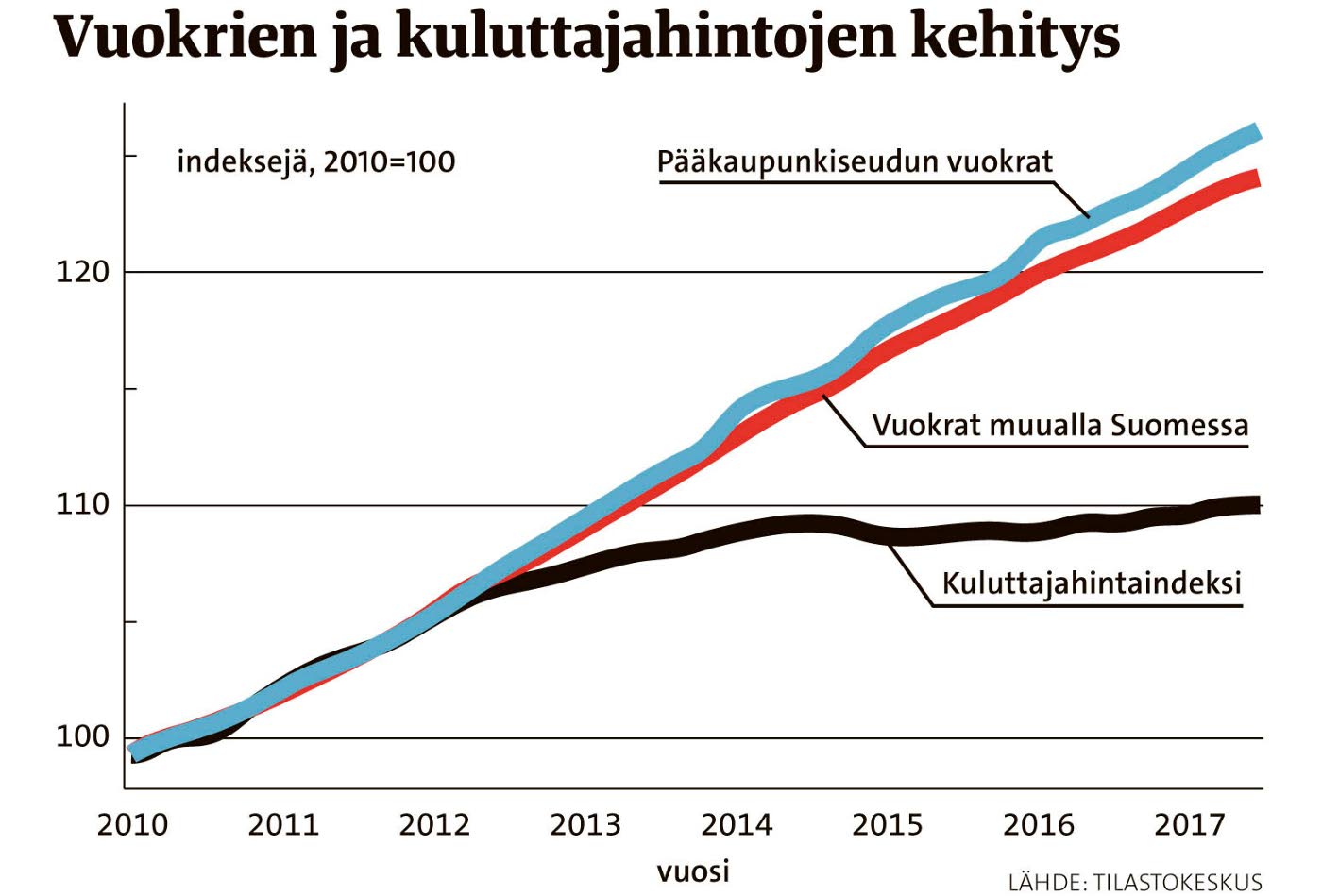

Inflaatio on ollut vuosikausia hyvin pieni, kuluttajahintaindeksi etenee Tilastokeskuksen grafiikassa vuodesta 2012 lähes vaakasuorana viivana. Samaan aikaan vuokria on nostettu tasaisesti.

Tilastokeskuksen viime viikolla julkistama vuokratilasto kertoo, että vapaarahoitteisten asuntojen vuokrat nousivat heinä-syyskuussa 2,4 prosenttia (keskivuokra 14,02 euroa neliöltä) ja valtion tuella rakennettujen asuntojen 2,6 prosenttia (keskivuokra 11,72 euroa neliöltä) edellisvuoden vastaavasta ajankohdasta.

Helsingissä vapaarahoitteisen asunnon keskivuokra neliöltä oli 19,44 euroa, Tampereella 14,34 euroa, Turussa 13,28 euroa, Oulussa 12,30 euroa mutta alle 20 000 asukkaan paikkakunnilla 9,49 euroa. Helsinki on jaettu tilastointia varten neljään alueeseen, joista halvimmalla keskivuokra oli 16,29 euroa neliöltä ja toiseksi halvimmalla 16,71 euroa.

Tilastossa ovat mukana myös vanhat vuokrasopimukset, joten ne eivät kerro nyt asuntoa tarvitsevien tilanteesta vaan vuokrakustannuksista keskimäärin.

Pienissä asunnoissa on yleensä suurempi neliövuokra kuin isommissa asunnoissa. Uutena asiana on mahdollista, että hallituksen asumistukeen tekemät muutokset kannustavat yhteisasujia muuttamaan erilleen tuen säilyttämiseksi, mikä voi lisätä yksiöiden kysyntää entisestään ja nostaa vuokratasoa.

Kiinteistönvälitysyhtiö Vuokraturvan hallituksen puheenjohtaja Timo Metsola on seurannut markkinaa pitkään ja arvioi marraskuun markkinakommentissaan, että yksiöiden vuokrat eivät enää juurikaan nouse, koska ne ovat jo palkansaajien maksukyvyn äärirajoilla.

Uusi ilmiö on, että kaksioiden vuokrat lähentyvät yksiöiden vuokria pääkaupunkiseudulla. Myös myyntihinnoissa voi näkyä samantyyppinen ilmiö.

”Usein nuorelle asunnonhakijalle ei tule mieleenkään katsoa kaksioita vaihtoehtona, kun yksiötkin tuntuvat jo niin tyrmäävän kalliilta. Samalla jää huomaamatta, että lähes samalla vuokralla voisi saada kaksionkin. Ja vieläpä niin, että ei tarvitsisi tyytyä siihen minkä sattuu saamaan, vaan pääsee itse valitsemaan”, Metsola neuvoo blogissaan.

Suuri yhtiövelka viettelee ostajia

Nordean asuntomarkkinakatsauksen mukaan ”asuntojen uudistuotanto on vasta yltämässä vuotuista tarvetta vastaavalle tasolle eikä ylitarjonnasta ole merkkejä”. Katsauksessa toivotaan, että rakentaminen pysyy vilkkaana asuntopulan torjumiseksi ja jotta asuntojen hinnat pysyisivät kurissa.

Uudisrakennusten suuret yhtiölainat ovat nousemassa puheenaiheeksi. Menettelyssä rakennuttaja ottaa yhtiölle suuren lainan ja jyvittää osuudet maksettaviksi uusille osakkaille. Asunnon kokonaishinta saadaan, kun myyntihintaan lisätään osuus yhtiövelasta. Myynnissä on ollut kohteita, joissa asuntojen myyntihinnat ovat alle puolet asuntojen velattomista hinnoista. Usein yhtiölainan lyhentäminen rahoitusvastikkeella alkaa vaikkapa muutaman vuoden lyhennysvapaan jälkeen.

Pieni myyntihinta ja rahoitusvastikkeen viivästäminen hämärtävät asunnon hintaa ja asumisen kustannuksia. Suuri velka on myös riski yhtiölle ja sen osakkaille, jos osakkaiden lainanmaksukyvyssä alkaa ilmetä ongelmia lainakoron noustessa tai työttömyysasteen kasvaessa ja taloudellisten ongelmien kohdatessa yhä useampia.

Suuri yhtiölainan osuus sopii hyvin asuntosijoittajille, jotka voivat vähentää oikealla tavalla asunto-osakeyhtiöön kirjatut lainanhoitokulut kokonaan kuluina verotuksessaan. Uudiskohteet ovatkin muun muassa tästä syystä olleet viime aikoina sijoittajien suosiossa. Mutta menettely voi kasautuessaan johtaa suuriin ongelmiin, Vuokraturvan Metsola varoittaa blogissaan:

”Todella monissa taloissa lähes kaikki osakkaat ovat sijoittajia, joilla on paljon vastaavia asuntoja myös muissa isojen yhtiölainojen uudiskohteissa. Mukana on myös rahastoja. Tämä moninkertaistaa riskit siitä, että jos markkinaturbulenssia tulee, osa osakkaista ei pysty omia lyhennyksiään maksamaan.”

Jonkun täytyy maksaa lyhennykset, ja jos maksukyky loppuu, yhtiölainan myöntänyt rahoituslaitos voi joutua ottamaan velan vakuutena olevan kiinteistön itselleen.

Nordean mukaan jo noin 12 prosenttia kotitalouksien lainakannasta on yhtiölainoja. Pankin mielestä laina on hyvä vaihtoehto, saahan se tuottonsa rahoituksen tarjoamisesta.

– Voi kuitenkin kysyä, syntyykö yhtiölainamuotoisessa rahoituksessa asunnonostajalle tarpeeksi realistinen kuva niistä riskeistä, joita isoihin lainoihin aina väistämättä liittyy. Kun laina otetaan kokonaan pankista, riskit ja asiakkaan maksukyky käydään pankin toimesta systemaattisesti läpi. Toisin on yhtiölainamuotoisen rahoituksen kanssa, Nordea Kiinnitysluottopankin toimitusjohtaja Tom Miller sanoo pankin tiedotteessa.

Ruotsissa laskua muttei Suomessa

Marraskuun alussa ilmeni, että asuntojen hinnat olivat kääntyneet laskuun Ruotsissa. Esimerkiksi Tukholmassa hinnat olivat kaksinkertaistuneet noin vuosikymmenessä, vaikka samaan aikaan inflaatio oli Ruotsissakin lähellä nollaa ja palkkojakaan ei juuri nostettu.

Ruotsissa on rakennettu innolla uusia asuntoja, mutta markkinan käänsivät laskuun julkisuudessa olleiden arvioiden mukaan se, että pankit ovat kiristäneet lainaehtoja ja että alhaalla pysytelleiden markkinakorkojen noususta on herännyt pelkoa.

Svenska Dagbladetin marraskuun alussa haastattelemat markkinatoimijat odottivat maltillista korjausliikettä. Kauppalehden mukaan uusia rakennushankkeita on Ruotsissa jonkin verran vähennetty tai lykätty myöhemmäksi.

Muiden Pohjoismaiden tilanne kiinnostaa Suomessa, koska niistä etsitään vinkkejä kotimaisten asuntomarkkinoiden muutokseen. Esimerkiksi Nordean asuntomarkkinakatsauksessa korostetaan, että Ruotsin kehityksestä riippumatta Suomessa ei ole asuntojen hintakuplaa, eli pankin mielestä hintatasolle on perusteet.

Nordea laskee, että asuntojen hinnat ovat nousseet Suomessa vuodesta 2000 juuri sen verran kuin kotitalouksien käytettävissä olevat tulot ovat kasvaneet. Nousu ei ole ollut tasaista, mutta tällä tarkastelujaksolla pankki näkee asuntojen hinnoittelulle perusteen, kun uudisasuntojakaan ei tuoteta vielä edes vuotuisen tarpeen vertaa.

Katsauksessa kiinnitetään huomio siihen, että hintakupla olisi mahdollinen vain Uudellamaalla. Monissa maakunnissa asuntojen hinnat ovat nousun sijaan laskeneet, mutta Uudellamaalla ne kohosivat vuodesta 2000 vuoteen 2014 Nordean mukaan 20 prosenttia enemmän kuin tulot asukasta kohden, ja hintojen kasvu on sen jälkeen jatkunut.