Vuoden 2017 alussa Suomen talouden kasvuvauhti on yllättänyt kaikki. Viime viikolla Tilastokeskus ennakoi, että vuoden ensimmäisellä neljänneksellä talouskasvu olisi kiihtynyt vuositasolla lähes kolmeen prosenttiin. Tämän kasvusykäyksen seurauksena bruttokansantuote olisi viimein ylittämässä eurokriisiä edeltäneen tason ja lähestyisi entistä nopeammin globaalia finanssikriisiä edeltänyttä tasoa.

Suomen talous osoittaa tällä hetkellä kasvukykyä, jota sillä ei ainakaan kotimaisen talouskeskustelun perusteella enää viimeisten kriisien jälkeen pitänyt olla. Kasvupotentiaalin on nähty virallisissakin valtiovarainministeriön ja Suomen Pankin arvioissa pudonneen yhden prosentin tuntumaan. Tästä näkökulmasta Suomessa eletään nyt buumia ja pelkona alkaa olla suoranainen talouden ylikuumentuminen.

Yleensä arviot talouden potentiaalisesta kasvusta kuitenkin muuttuvat toteutuneen talouskehityksen mukana, joten liian vakavasti edelliseen tulkintaan ei pidä suhtautua. Varsinkin silloin, kun taloudessa on tapahtunut tai tapahtumassa rakenteellisia muutoksia, arviot talouden kasvukyvystä voivat olla merkittävästikin pielessä. Tavallisesti tällöin aliarvioidaan työn tuottavuuden kasvun mahdollisuuksia, mutta melko usein myös työllisyyden parantumisen edellytyksiä.

Arviot talouden kasvukyvystä voivat olla merkittävästikin pielessä.

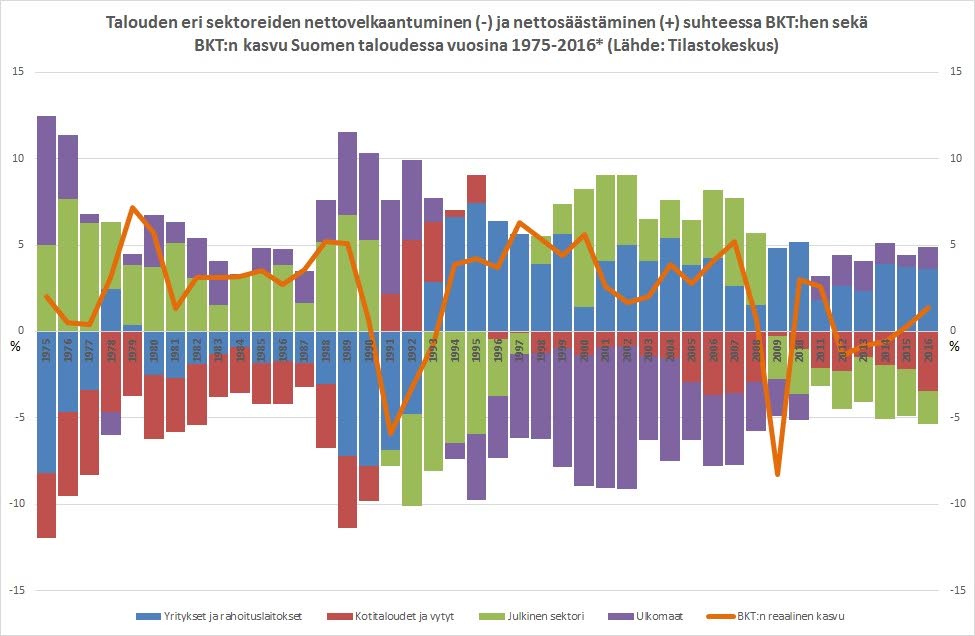

Suomen talouden rakenteet ovatkin tällä hetkellä hyvin erilaiset kuin ennen globaalia finanssikriisiä. Jos talouden rakenteiden kehitystä tarkastellaan 1970-luvun puolivälistä asti, voidaan Suomen talouden nähdä siirtyneen nyt kolmanteen vaiheeseen.

1970- ja 1980-luvuilla Suomen talousmallia määrittelivät korkea investointiaste, pääomaliikkeiden rajoitukset sekä tiukka luottopolitiikka. Erityisesti teollisuusyritykset, joista merkittävä osa oli valtion omistuksessa, luottivat kasvustrategiassaan investointeihin. Niillä pyrittiin sekä laajentamaan tuotantoa että parantamaan teknologiaa ja sitä kautta tuottavuutta. Korkean investointiasteen seurauksena yrityssektori kokonaisuudessaan nettovelkaantui. Siksi aikakautta on myöhemmin kutsuttu tehottoman pääoman ajaksi. Yrityssektorin nettovelkaantuminen mahdollisti julkisen sektorin ylijäämät, mutta johti jatkuvasti myös vaihtotaseen alijäämien kasvuun. Ulkoista tasapainoa pyrittiinkin korjaamaan tasaisin väliajoin devalvaatioilla.

Korkean investointiasteen seurauksena talouden kokonaiskysyntä ja siten työllisyys pysyivät korkealla. Kokonaiskysyntää lisäsi myös kotitalouksien nettovelkaantuminen, johon kannusti negatiivinen reaalikorko. Alhaiseen työttömyyteen vaikutti osaltaan myös julkisten työpaikkojen määrän tasainen kasvu. Vaikka kansainväliset suhdanteet heiluttivat myös Suomen taloutta, perusodotuksena taloudessa oli vahva kasvu ja korkea työllisyys.

1980-luvun puolivälin jälkeen alkanut pääomarajoitusten purkaminen oli keskeinen tekijä rakennemuutoksessa, jonka seurauksena Suomen talous siirtyi 1990-luvun laman jälkeen uuteen vaiheeseen. Suomen talouden avautumisen rinnalla yhtä paljon tätä vaihetta määritti Nokian nousu maailman suurimmaksi puhelinvalmistajaksi ja tietoliikenneyritykseksi. Lisäksi keskeistä oli Suomen hakeutuminen Euroopan talous- ja rahaliiton jäseneksi.

Uusi kasvumalli perustui siihen, että Nokian johdolla tulovirtoja imeytyi ulkomailta Suomeen, minkä seurauksena vaihtotase kääntyi vahvasti ylijäämäiseksi. Tälle peilikuvana oli yrityssektorin muuttuminen viimein nettolainaajasta nettosäästäjäksi. Julkisessa taloudenpidossa sitouduttiin EMU-kriteereiden noudattamiseen ja rahapolitiikka siirrettiin Euroopan keskuspankin vastuulle. Rahapolitiikan ohjenuoraksi tuli inflaation hillintä ohjauskorkoa säätelemällä. Kuten 1980-luvulla, myös nyt julkinen sektori oli ylijäämäinen ja kotitalouksien nettovelkaantumistahtikin palautui vähitellen lamaa edeltäneelle tasolle. Kasvu oli vahvaa ja korkealle lamassa noussut työttömyys aleni kohtalaista vauhtia.

Finanssikriisi, eurokriisi ja Nokian johtavan markkina-aseman romahtaminen loivat perustan seuraavalle merkittävälle rakennemuutokselle. Talouskriisien myötä kansainvälinen talouskasvu on hetkellisesti hidastunut ja keskuspankit ympäri maailmaa ovat joutuneet ottamaan todella suuren roolin talouden kannattelemisessa. Epätavallisesta rahapolitiikasta on tullut tavallista: korot on painettu pitkäksi aikaa alas, ja keskuspankit ovat puuttuneet rahoitusmarkkinoiden toimintaan laajoilla arvopapereiden osto-ohjelmilla.

Suomen taloudessa Nokian alamäki ja pitkä kansainvälinen matalasuhdanne ovat näkyneet siten, että vaihtotase on jälleen kääntynyt alijäämäiseksi. Yrityssektori on kuitenkin edelleen pysynyt nettosäästäjänä, sillä julkisen sektorin alijäämät ovat korvanneet vaihtotaseen ylijäämät. Kotitalouksien nettovelkaantuminen on tälläkin kertaa vähitellen palautunut kriisejä edeltäneelle tasolle, kun luottamus talouteen on vahvistunut.

Suomen tuore kasvumalli perustuu ennen kaikkea erittäin löysään rahapolitiikkaan, kotitalouksien yhä enemmän velaksi tapahtuvaan kulutukseen ja investointeihin sekä julkisiin alijäämiin. Kun korot ovat pitkään alhaalla, kotitalouksien ja julkisen sektorin velkaantuminen ei muodostu kasvun esteeksi. Kansainvälisen kysynnän ja yritysten investointien lisääntyessä on oletettavaa, että julkiset alijäämät tulevat supistumaan, mutta 1990-luvun ja 2000-luvun alun suuriin ylijäämiin on tuskin paluuta.

Koska syvästi velkaantuneet kansantaloudet Euroopassa ja muualla eivät kestä kireää rahapolitiikkaa, voidaan keskuspankkien odottaa jatkavan nykylinjalla pitkälle tulevaisuuteen. Onkin kiinnostavaa nähdä, kuinka vahvaan kasvuun ja hyvään työllisyystilanteeseen nykyrakenteilla Suomen taloudessa päästään. Tällä hetkellä näyttää siltä, että viimeaikaiset arviot tulevien vuosien kasvusta ovat olleet kautta linjan varsin pessimistisiä.

Kirjoittaja on SOSTE Suomen sosiaali ja terveys ry:n pääekonomisti, joka on kiinnostunut hyvinvoinnin ja talouden välisestä suhteesta, järjestöjen taloudellisesta merkityksestä, makrotalouden kysymyksistä sekä poliittisesta taloudesta.